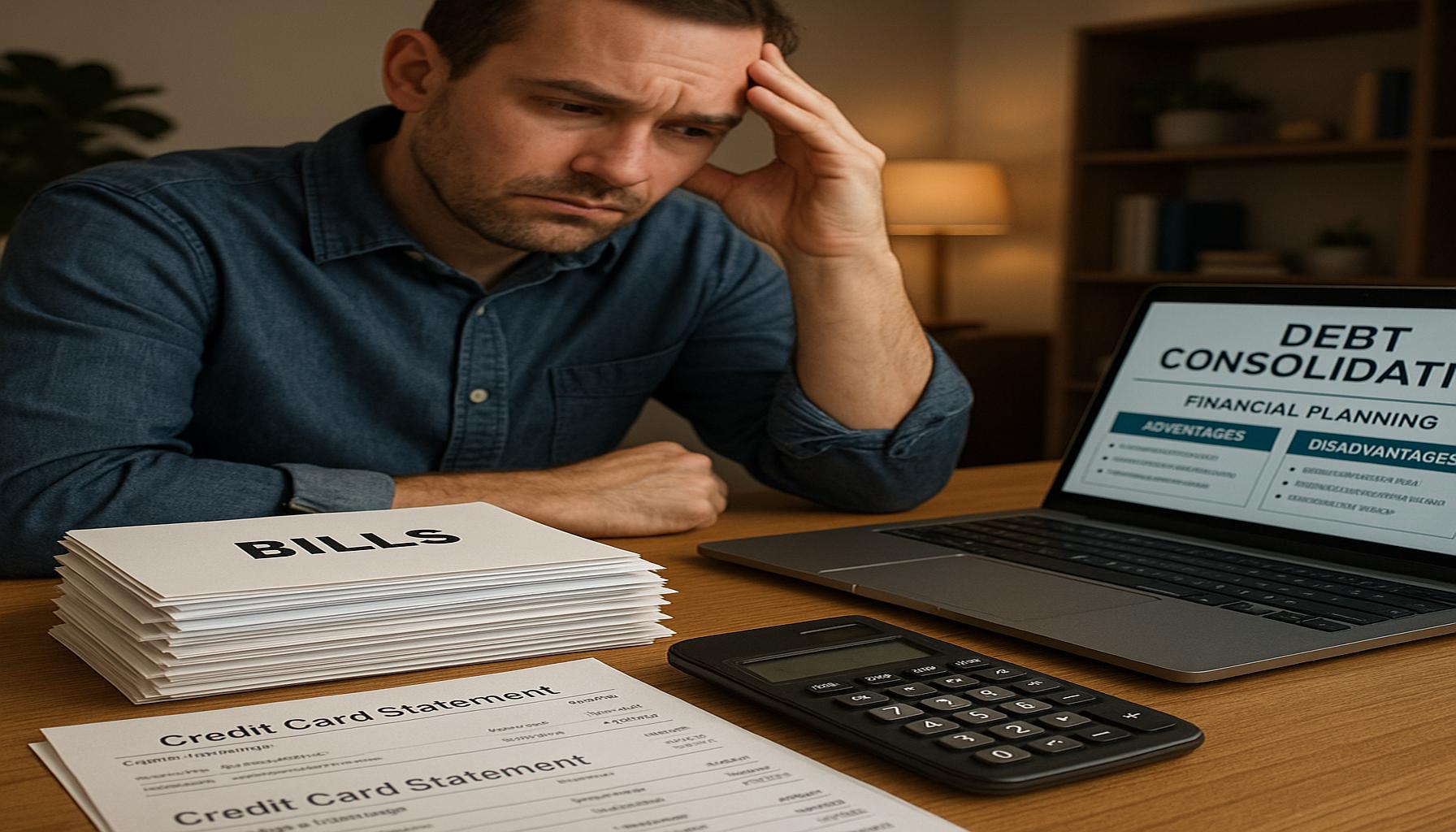

Schulden consolideren: voordelen en nadelen

Wat is schulden consolideren?

In ons dagelijks leven kan het voorvallen dat we te maken krijgen met schuldproblemen. Dit kan variëren van onbetaalde rekeningen tot kredietkaartdebt. Schulden consolideren houdt in dat je meerdere leningen of schulden samenvoegt tot één enkele lening, vaak met een lagere rente. Dit kan de financiële druk verlichten en het eenvoudiger maken om je betalingen bij te houden.

Voordelen van schulden consolideren

Er zijn verschillende voordelen verbonden aan het consolideren van schulden. Een van de meest voor de hand liggende voordelen is:

- Overzichtelijkheid: Door al je schulden te combineren in één lening, hoef je niet langer meerdere rekeningen en vervaldatums bij te houden. Dit maakt het makkelijker om je financiën te beheren en helpt je om je betalingen op tijd uit te voeren.

- Lagere rente: In veel gevallen kun je een lening verkrijgen met een lagere rente dan die van je bestaande schulden. Dit betekent dat je op de lange termijn geld kunt besparen. Bijvoorbeeld, als je momenteel een persoonlijke lening hebt met een rente van 10% en je kunt consolideren naar 6%, profiteer je van lagere maandlasten.

- Minder stress: Het vereenvoudigen van je schulden kan je gemoedsrust verhogen. Wanneer je je financiën beter beheert, voel je je waarschijnlijk minder overweldigd door je financiële situatie.

Nadelen van schulden consolideren

Toch zijn er ook nadelen waar je rekening mee moet houden voordat je beslist om je schulden te consolideren:

- Kosten: Consolidatieleningen komen soms met kosten, zoals administratiekosten of boetes voor vervroegd aflossen. Het is belangrijk om deze kosten te evalueren voordat je een beslissing neemt.

- Kortere looptijd: Sommige consolidatieleningen hebben een kortere looptijd, wat kan resulteren in hogere maandlasten. Dit kan misschien financieel uitdagend zijn als je maandelijkse budget al krap is.

- Risico van nieuwe schulden: Door oude schulden af te lossen, kan de verleiding ontstaan om opnieuw financiële verplichtingen aan te gaan. Het is belangrijk om je uitgavenpatroon goed in de gaten te houden en te voorkomen dat je opnieuw in de schulden raakt.

Bewuste financiële beslissingen nemen

In dit artikel hebben we dieper ingegaan op de voordelen en nadelen van schulden consolideren. Het is essentieel om goed te overwegen of deze optie geschikt is voor jouw persoonlijke financiële situatie. Door een gedetailleerde analyse te maken van je huidige schulden, leningen en maandelijkse uitgaven, kun je weloverwogen financiële beslissingen nemen die bijdragen aan een stabielere toekomst.

ONTDEK MEER: Klik hier voor meer informatie

De voordelen van schulden consolideren nader bekeken

Wanneer je besluit om je schulden te consolideren, zijn er verschillende voordelen die je kunt ervaren. Het proces van schuldenconsolidatie kan een grote impact hebben op je financiële welzijn. Laten we deze voordelen eens in detail bekijken om te begrijpen hoe schuldenconsolidatie jou kan helpen bij het beheren van je financiën.

- Overzichtelijkheid: Een van de grootste voordelen van schulden consolideren is het verkrijgen van een beter overzicht. Wanneer je al je leningen samenvoegt tot één enkele lening, heb je slechts één rekening om in de gaten te houden. Dit betekent minder papierwerk en minder kans op het missen van betalingen. Bijvoorbeeld, stel je voor dat je een persoonlijke lening, een creditcard en een autolening hebt. Door deze samen te voegen, hoef je je maar met één maandlast te bezighouden, wat je tijd en stress bespaart.

- Lagere rente: Bij het consolideren van schulden is het mogelijk om een lening af te sluiten met een lagere rente dan die van je huidige schulden. Stel je voor dat je drie verschillende leningen hebt met een totale rente van 9%. Als je deze leningen kunt consolideren naar een nieuwe lening met een rente van 5%, bespaar je niet alleen op maandlasten, maar ook op de totale rente die je betaalt over de looptijd van de lening. Hierdoor hou je meer geld over voor andere uitgaven of om te sparen voor de toekomst.

- Minder stress: Het beheren van meerdere schulden kan overweldigend zijn. Door te consolideren, verminder je de mentale belasting. Minder rekeningen en een betere controle over jouw schuldlast dragen bij aan een gevoel van financiële rust. Dit kan je helpen om je te concentreren op andere belangrijke aspecten van je leven, zoals werk of gezin. Wanneer je minder stress ervaart, kan dit ook een positieve invloed hebben op je gezondheid en welzijn.

- Verbeterde kredietscore: Door je oude schulden af te lossen en deze te consolidere in één lening, kan je kredietscore verbeteren. Dit komt omdat je aantoont verantwoordelijk om te gaan met je schulden en je kredietverhouding verbetert. Een hogere kredietscore opent de deur naar betere leningen en advies voor toekomstig financieel beheer. Dit is bijzonder belangrijk voor Belgen die in de toekomst bijvoorbeeld een woning willen kopen of een lening voor een nieuwe auto willen aanvragen.

Het is duidelijk dat schulden consolideren verschillende voordelen met zich meebrengt die jou kunnen helpen bij de afbetaling van je schulden en het verbeteren van je financiële situatie. Deze voordelen maken het voor veel mensen aantrekkelijk om de stap naar schuldenconsolidatie te zetten.

Echter, het is cruciaal om niet alleen naar de positieve kanten te kijken, maar ook om je bewust te zijn van de mogelijk negatieve gevolgen. In de volgende sectie zullen we de nadelen van schulden consolidatie onderzoeken, zodat je een weloverwogen beslissing kunt nemen. Door jezelf goed te informeren en te begrijpen hoe schuldenconsolidatie werkt, kun je weloverwogen keuzes maken die jouw financiële toekomst ten goede komen.

ONTDEK MEER: Klik hier om meer te lezen

De nadelen van schulden consolideren: een kritische blik

Hoewel het consolideren van schulden veel voordelen kan bieden, zijn er ook enkele belangrijke nadelen waar je rekening mee moet houden. Het is essentieel om een weloverwogen beslissing te nemen, zodat je niet tegen onverwachte problemen aanloopt in de toekomst. Laten we deze nadelen grondig onderzoeken, zodat je goed geïnformeerd je opties kunt afwegen.

- Verlengde looptijd van de lening: Een veelvoorkomend nadeel van schuldenconsolidatie is dat het kan leiden tot een langere looptijd van je lening. Dit betekent dat je mogelijk maanden of zelfs jaren langer bezig bent met het afbetalen van je schulden. Bijvoorbeeld, als je oorspronkelijk een lening van vijf jaar had, kan het consolideren tot een lening van tien jaar leiden tot lagere maandlasten, maar ook tot meer rente die je in totaal zal betalen. Dit kan de financiële druk op de lange termijn verergeren.

- Risico op hogere kosten: Bij het consolideren van schulden kunnen er verborgen kosten en vergoedingen zijn. De kosten van de nieuwe lening kunnen in sommige gevallen hoger zijn dan de besparingen die je haalt uit lagere maandlasten. Denk hierbij aan eenmalige vergoedingen voor het afsluiten van de lening, administratiekosten, of een hogere rente na enkele jaren indien je voorwaarden niet correct zijn nageleefd. Het is noodzakelijk om alle voorwaarden zorgvuldig door te nemen voordat je beslist om te consolideren.

- Geen oplossing voor financiële problemen: Schulden consolideren is soms slechts een tijdelijke oplossing en beperkt zich vaak tot de symptomen van een groter probleem. Als je de onderliggende oorzaken van je schulden, zoals overmatig uitgeven of onverantwoorde financiële gewoonten, niet aanpakt, kan je in de toekomst opnieuw in de schulden komen. Het is belangrijk om niet alleen de schulden te consolideren, maar ook om een budget op te stellen en verantwoorde financiële beslissingen te nemen.

- Impact op kredietscore: Terwijl schuldenconsolidatie je kredietscore kan verbeteren, kan het ook terugslag geven als je niet oplet. Als je bijvoorbeeld meerdere oude rekeningen aflost, kan dit tijdelijk je kredietscore verlagen, omdat het afsluiten van kredieten en het verminderen van je totale kredietlimiet negatieve gevolgen heeft. Het is belangrijk om je kredietscore in de gaten te houden en te begrijpen hoe consolidatie deze kan beïnvloeden.

Door deze nadelen in overweging te nemen, wordt duidelijk dat schuldenconsolidatie niet voor iedereen de juiste oplossing is. Hoewel het een waardevol hulpmiddel kan zijn voor sommige mensen, is het cruciaal om goed geïnformeerd te zijn en de juiste afwegingen te maken voordat je deze belangrijke financiële stap zet. Door zowel de voordelen als de nadelen in kaart te brengen, krijg je een completer beeld van wat schuldenconsolidatie voor jou kan betekenen en hoe je het beste met je financiële situatie kunt omgaan.

ONTDEK MEER: Klik hier om meer te lezen

Conclusie

Bij het overwegen van schulden consolideren is het belangrijk om zowel de voordelen als de nadelen zorgvuldig tegen elkaar af te wegen. Aan de ene kant biedt schuldenconsolidatie de mogelijkheid om lagere maandlasten te realiseren en overzicht te creëren in je financiële situatie. Dit kan een waardevolle stap zijn, vooral voor mensen die moeite hebben met het beheren van meerdere schulden. Aan de andere kant zijn er belangrijke kanttekeningen te maken, zoals een verlengde looptijd van de lening, potentiële hogere kosten en het risico dat de consolidatie geen structurele oplossing biedt voor dieperliggende financiële problemen.

Het is essentieel om kritisch naar je eigen situatie te kijken en je bewust te zijn van de risico’s die deze aanpak met zich meebrengt. Schulden zijn vaak het gevolg van gewoonten die niet in een handomdraai zijn veranderd. Daarom is het naast het consolideren van schulden ook belangrijk om een budget op te stellen en naar de onderliggende oorzaken van je financiële problemen te kijken. Dit zal je helpen om niet alleen tijdelijk het probleem aan te pakken, maar ook om in de toekomst een duurzame financiële stabiliteit te bereiken.

Een goed geïnformeerde beslissing kan het verschil maken tussen een lastige financiële situatie en een stap richting een gezondere financiële toekomst. Neem de tijd om je opties te verkennen en schakel waar nodig professionele hulp in. Uiteindelijk is het doel om met een gerust hart de controle over je financiën terug te krijgen.